令和7年度調整給付金(不足額給付)について

不足額給付の確認書は令和7年10月31日(金曜)をもって受付を終了しました。

制度の概要

令和6年度に実施した定額減税補足給付金(調整給付)において、支給額に不足が生じた方等に対し、給付金を支給します。

対象者及び支給金額

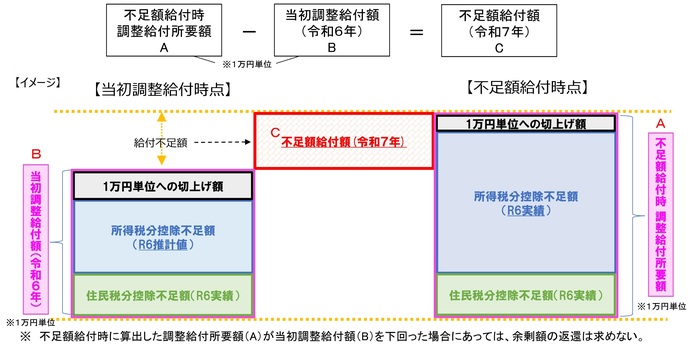

不足額給付1

令和7年度個人住民税が豊山町で課税される方のうち、令和6年度に実施した定額減税補足給付金(当初調整給付)の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と令和6年度に実施した定額減税補足給付金(調整給付)の給付額との間で差額が生じた方に、当該差額を支給します(1万円未満切り上げ)。ただし、本人の合計所得金額が1,805万円を超える方は対象外です。

【算出方法】

((1)+(2))-当初調整給付額=不足額給付額(1万円単位切り上げ)

(1):所得税分定額減税可能額(3万円×(本人+扶養親族数))-令和6年分所得税額

(2):個人住民税所得割分定額減税可能額(1万円×(本人+扶養親族数))-令和6年度分個人住民税所得割額

【対象となりうる例】

(例1)令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」を「令和6年分所得税額(令和6年所得)」が下回った方

(例2)こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」を「所得税分定額減税可能額(不足額給付時)」が上回った方

不足額給付2

令和7年度個人住民税が豊山町で課税される方のうち、次のいずれの要件も満たす方に原則4万円(令和6年1月1日に国外居住者であった場合は3万円)を支給します。ただし、本人の合計所得金額が1,805万円を超える方は対象外です。

(1)令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円

(2)税制度上の扶養親族対象外(青色事業専従者、事業専従者(白色)、合計所得金額48万円を超える方)

(3)低所得者向け給付(注)対象世帯の世帯主・世帯員ではない

(注)低所得者向け給付とは、以下の給付のことをいいます。

令和5年度住民税非課税世帯に対する臨時特別給付金(7万円)

令和5年度住民税均等割のみ課税世帯に対する臨時特別給付金(10万円)

令和6年度新たに住民税非課税または均等割のみ課税となる世帯への臨時特別給付金(10万円)

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合は、対象となる場合があります。下記ア・イ・ウのいずれかに該当し、低所得者向け給付の対象世帯主または世帯員に該当していない者を指します。本人または扶養親族として受給した当初調整給付の額を差し引いた最大3万円の支給となります。申請書の提出が必要です。

ア 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

イ 令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

ウ 令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

支給について

不足額給付1、2ともに、町の課税資料などにより対象者であることが確認できた方については、8月上旬に町から書類を送付いたします。

対象の方のうち、当初調整給付を受給された方、公金受取口座の登録がある方で、対象者本人名義の口座が確認できた方については、給付額や振込先口座情報、振込日が記載された「支給通知書」を送付します。振込先口座に変更がある場合は令和7年8月13日(水曜)までに振込先変更届をご提出ください。

口座が確認できなかった方については、「確認書」または「申請書」を送付しますので、ご記入いただき、必要書類を添付のうえ同封の返信用封筒によりご提出ください。

令和6年中に豊山町に転入された方で、令和5年中の所得などの情報が確認できない方は申請が必要です。令和5年中の所得等がわかる書類(令和6年度所得課税証明書、令和6年度住民税通知書、令和5年分源泉徴収票、令和5年分確定申告書等)と、令和6年度調整給付の通知書等を添付のうえ、令和7年9月30日(火曜)までに申請書をご提出ください。

不足額給付2のうち「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は令和7年9月30日(火曜)までに申請が必要です。

住所地とは別の場所へ「確認書」の送付を希望する方は、令和7年9月30日(火曜)までに送付先変更届をご提出ください。

「支給通知書」を受け取られた方で、受給を辞退される方については令和7年8月13日(水曜)までに受給辞退届をご提出ください。

【書類の提出先】

〒480-0292(住所記載不要)

豊山町役場 税務課 課税グループ

(来庁される場合は、役場1階4番窓口へお越しください)

その他

給付金の詳細は内閣官房ホームページをご参照ください。

不審な電話などにご注意ください

各種給付金の給付を装う不審な訪問・電話にご注意ください。

役場から調整給付金の関係で個人情報をメールや電話でお聞きしたり、ATMを操作していただくような連絡をすることはありません。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部税務課課税グループ

〒480-0292 愛知県西春日井郡豊山町大字豊場字新栄260番地

電話:0568-28-2434

ファクス:0568-28-2870